新しい事業や会社を立ち上げた直後、はじめての月次の収支を見て、赤字の数字に胸がざわつく。撤退した方がいいのか、支出を絞るべきか——手が止まってしまう。私たち株式会社隼も複数の事業を並行して立ち上げてきましたが、この場面は何度も通ってきました。

先に結論をお伝えします。立ち上げ期の赤字は、その多くが「異常」ではなく「先行投資の正常な姿」です。 慌てて撤退や緊縮に走る前に、その赤字が何で出来ているかを読む。それだけで、動揺せずに落ち着いて先を見られるようになります。この記事では、私たちが実際に社内の収支サマリで握っている「赤字の読み方」を、3つの視点にして共有します。

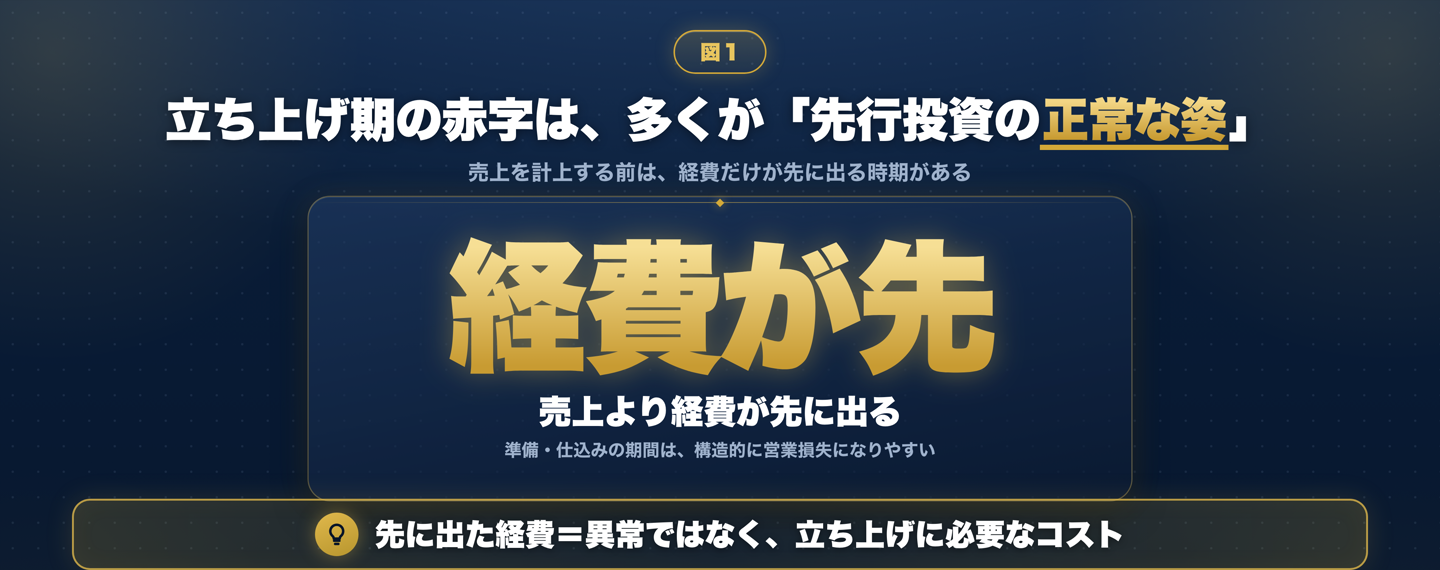

立ち上げ期の赤字は、なぜ「正常」なのか

多くの会社は、売上を「実際に仕事をした時点」で記録します。ところが立ち上げ期は、その売上を計上できる段階に入る前に、準備や仕込みのための経費が先に出ていきます。人・道具・場所を整える支出は、売上より先に発生するからです。

つまり、売上を計上する前のフェーズは、経費だけが先に出て、構造的に営業損失になる。 これは何かを間違えているのではなく、先行投資をしている会社の正常な姿です。むしろ立ち上げ期に一切赤字が出ていない方が、必要な仕込みをしていない可能性すらあります。

私たち自身、ある事業の立ち上げ期には、毎週の収支サマリを社内で共有する際に「この赤字は構造的なもので、撤退判断の材料ではありません」という一文を、あえて数字に添えて回していました。数字だけを裸で渡すと、見た人が反射的に「まずい」と受け取ってしまうからです。赤字の額そのものより、それが正常な赤字か・警戒すべき赤字かという“読み方”を一緒に渡す。ここが立ち上げ期の収支共有でいちばん効いた工夫でした。

月末の予測が実態より大きく出るのは、なぜか

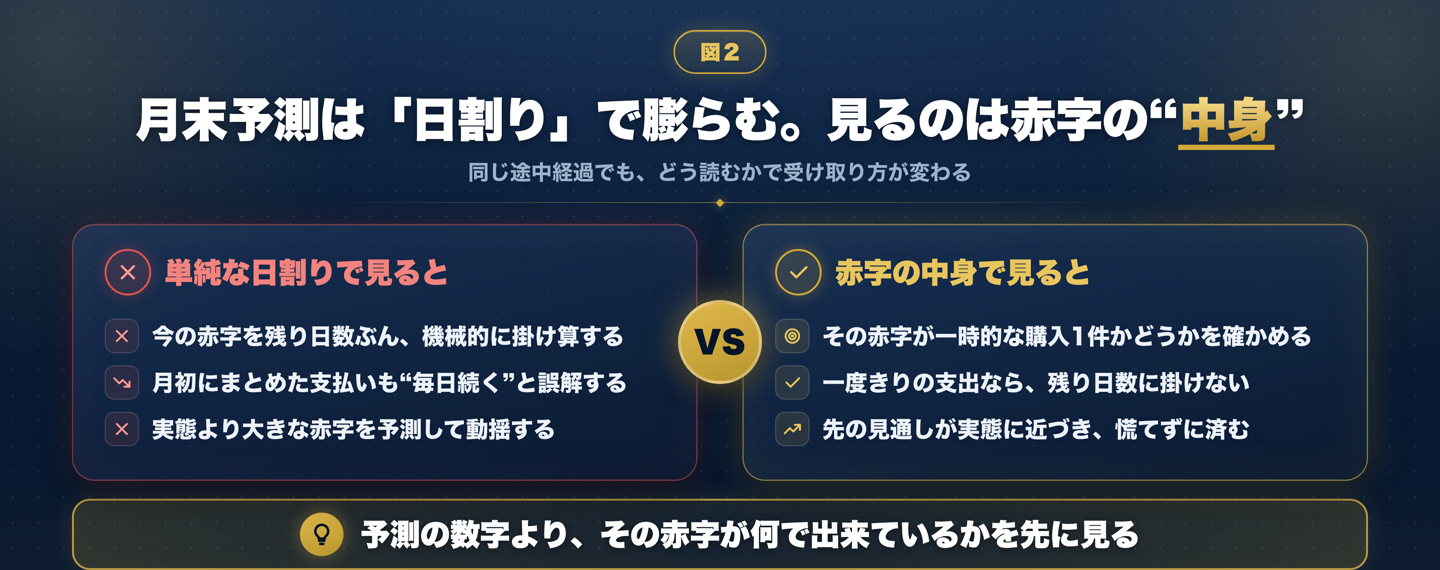

もう一つ、立ち上げ期に動揺を生みやすいのが「月末どうなるか」の予測です。多くの人は、月の途中の赤字を見て、残りの日数ぶんを単純に掛け算してしまいます。今5日で赤字がこれだけなら、30日ではこの6倍だ、というように。

ですが、この日割りの見方は実態より大きく膨らみがちです。立ち上げ期の支出には、月初にまとめて払った一度きりの購入——道具や初期費用など——が混ざっていることが多いからです。それを「毎日続くコスト」として残り日数に掛けてしまうと、ありもしない大きな赤字を予測して、勝手に不安になってしまいます。

私たちが社内でやっているのは、月末予測の数字を出す前に、その赤字が何で出来ているかを一度ばらすことです。もし赤字の大部分が一時的な購入1件で説明できるなら、それは残り日数に掛けません。「今月はこの1件が乗っただけで、来月は乗らない」と分かれば、予測はぐっと実態に近づき、慌てる必要がなくなります。予測の数字を信じる前に、中身を見る。順番はいつもこちらです。

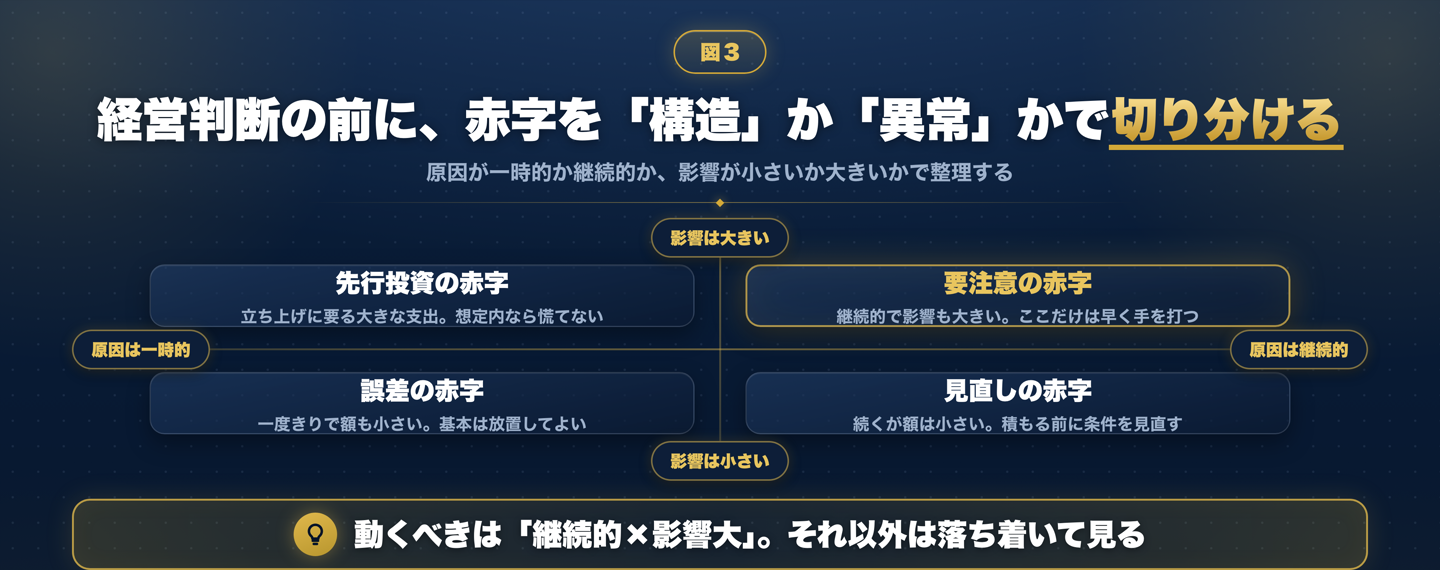

経営判断の前に、赤字を「構造」か「異常」かで切り分ける

ここまでの2つを踏まえると、立ち上げ期にやるべきなのは「赤字かどうか」で反応することではなく、赤字を切り分けてから経営判断することだと分かります。私たちは、赤字を2つの軸で整理しています。1つは原因が一時的か継続的か。もう1つは影響が小さいか大きいか。

この4つのうち、本当に急いで手を打つべきなのは「継続的に発生し、かつ影響も大きい」赤字だけです。それ以外——立ち上げに必要な大きな先行投資、一度きりの小さな支出、続くけれど額の小さいもの——は、撤退の材料にはなりません。先行投資の赤字は想定内なら慌てない。誤差のような赤字は基本そのままでよい。続くけれど小さい赤字は、積もる前に条件を見直せば足ります。

私たちが立ち上げ期に学んだのは、赤字という一語で反応すると、正常な先行投資まで撤退の材料に見えてしまうということでした。だからこそ、判断の前に必ずこの切り分けを挟む。「これは構造的な赤字か、それとも異常な赤字か」を言葉にしてから、はじめて撤退・継続・投資の判断に進みます。

明日から試せる、赤字の読み方

難しい会計の知識は要りません。立ち上げ期の収支を見たら、経営判断に入る前に次の3点を順番に確かめてみてください。

1つ目は、その赤字が「売上計上前だから出ている」ものかを確かめること。 準備や仕込みで経費が先に出ているだけなら、それは先行投資であって、異常ではありません。この一点を確認するだけで、最初のざわつきの多くは消えます。

2つ目は、月末予測を単純な日割りで出さないこと。 赤字の中に一度きりの支出が混ざっていないかを見て、混ざっていればそれは残り日数に掛けない。予測の数字を作る前に、赤字の中身をばらす習慣をつけます。

3つ目は、経営判断の前に赤字を「構造か・異常か」で切り分けること。 急いで動くべきは「継続的で影響も大きい」赤字だけ。それ以外は撤退や緊縮の材料にせず、落ち着いて見る、と最初に決めておきます。

立ち上げ期は、ただでさえ一つひとつの数字に心が揺れます。だからこそ、赤字の読み方を先に仕組みにしておくと、目先の数字に動かされず、腰を据えて事業を育てられるようになります。

数字の読み方は、任せる相手を選ぶときにも効く

最後に、事業の運用やバックオフィスを誰かに任せようとしている方へ。この「赤字の読み方」は、任せる相手を見極めるときにもそのまま使えます。

数字に強い会社は、赤字の数字を出すだけでなく、それが構造的なものか異常なものかを、その場で言葉にして説明できます。 逆に「赤字なので厳しいですね」としか返せない相手は、数字を自分のものにできていないかもしれません。「この赤字は、構造的なものですか。それとも見直すべきものですか。」——立ち上げ期の数字を前に、そう問える相手かどうかは、判断のスピードと安心感を大きく左右します。私たちも、自分たちで試して整えてきたこうした数字の見方を、運用とあわせてご相談に乗っています。